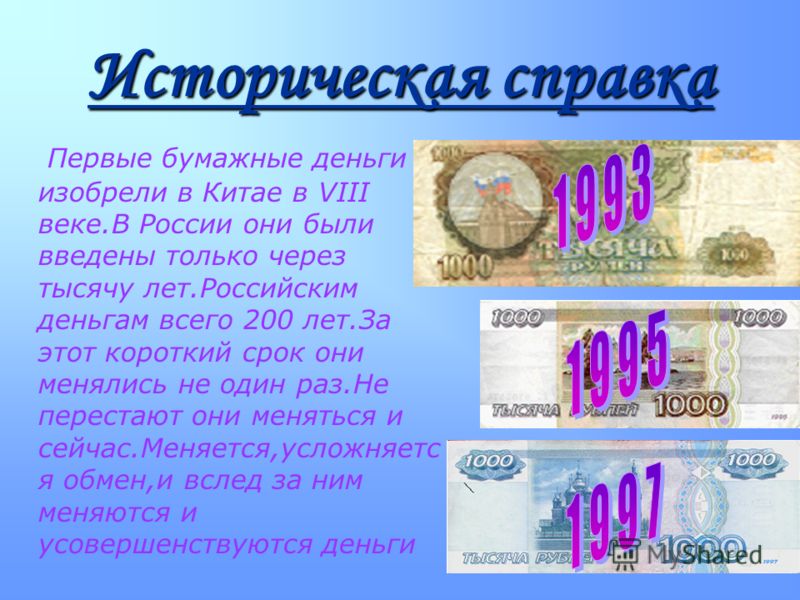

Информация – это деньги — Квартирный ряд

Реформа ЖКХ нуждается не только в деньгах, но и в достоверной информации о предприятиях отрасли. Эти знания требуются в первую очередь инвесторам, да и самим предприятиям помогают выжить в нарастающей конкуренции. Недавно фонд «Институт экономики города» закончил крупномасштабное исследование «индикаторов успешности» предприятий сферы водоснабжения и водоотведения, работающих в странах Восточной Европы и в России. Западным инвесторам интересен российский рынок, но они хотят войти в него будучи информированными. Поэтому не удивительно, что исследование было инициировано одним из французских фондов.

Что же это за «индикаторы» и каков алгоритм их применения? У индикаторов есть несколько основных категорий: финансовые, экономические, производственные, экологические. Финансовые показатели демонстрируют состояние предприятия и его возможность отвечать по своим обязательствам, производственные отвечают за расход электроэнергии, число персонала и т.

«Индикаторная премудрость» окажется полезной и российским частным компаниям. Она поможет выстроить понятные и четкие отношения с собственниками коммунальных сетей – в первую очередь с муниципалитетами. А последние при помощи тех же индикаторов смогут для себя определить, что им требовать от частника и чем он лучше их муниципального предприятия.

В Западной Европе система индикаторов производственной и финансовой деятельности действует уже давно. Внедряется она и в странах СНГ. Как сообщил «КР» эксперт института экономики города Эмин Аскеров, в России на данный момент индикаторы используются в частных компаниях Перми и Сызрани, а также в деятельности МП «Ярославльводоканал».

Например, Пермский водоканал, заключая договоры с муниципалитетами, включил такие индикаторы, как «допустимые перебои в водоснабжении», «доля очищенных канализационных стоков», «частота аварий на магистральных трубопроводах». По мнению Эмина Аскерова, приход частных кампаний в систему водоснабжения не означает автоматическое повышение тарифов.

Скорее наоборот существует реальная возможность оставить тарифы на прежнем уровне. Просто за счет внедрения системы индикаторов работа предприятий станет более эффективной.

Скорее наоборот существует реальная возможность оставить тарифы на прежнем уровне. Просто за счет внедрения системы индикаторов работа предприятий станет более эффективной.Наталья Самарина

мошенничество — памятка для граждан

В последние годы широкую популярность получили смс-рассылки или электронные письма с сообщениями о выигрыше автомобиля либо других ценных призов. Для получения «выигрыша» злоумышленники обычно просят перевести на электронные счета определенную сумму денег, мотивируя это необходимостью уплаты налогов, таможенных пошлин, транспортных расходов и т.д. После получения денежных средств они перестают выходить на связь либо просят перевести дополнительные суммы на оформление выигрыша.

Оградить себя от подобного рода преступлений предельно просто. Прежде всего необходимо быть благоразумным. Задумайтесь над тем, принимали ли вы участие в розыгрыше призов? Знакома ли вам организация, направившая уведомление о выигрыше? Откуда организаторам акции известны ваши контактные данные? Если вы не можете ответить хотя бы на один из этих вопросов, рекомендуем вам проигнорировать поступившее сообщение.

Если вы решили испытать счастье и выйти на связь с организаторами розыгрыша, постарайтесь получить от них максимально возможную информацию об акции, условиях участия в ней и правилах ее проведения. Помните, что упоминание вашего имени на Интернет-сайте не является подтверждением добропорядочности организаторов акции и гарантией вашего выигрыша.

Любая просьба перевести денежные средства для получения выигрыша должна насторожить вас. Помните, что выигрыш в лотерею влечет за собой налоговые обязательства, но порядок уплаты налогов регламентирован действующим законодательством и не осуществляется посредством перевода денежных средств на электронные счета граждан и организаций или т.н. «электронные кошельки».

Будьте бдительны и помните о том, что для того, чтобы что -то выиграть, необходимо принимать участие в розыгрыше. Все упоминания о том, что ваш номер является «счастливым» и оказался в списке участников лотереи, являются, как правило, лишь уловкой для привлечения вашего внимания.

Нередки случаи мошенничеств, связанных с деятельностью Интернет-магазинов и сайтов по продаже авиабилетов. Чем привлекают потенциальных жертв мошенники? Прежде всего — необоснованно низкими ценами. При заказе товаров вас попросят внести предоплату, зачастую путем внесения денежных средств на некий виртуальный кошелек посредством терминала экспресс-оплаты. Далее магазин в течение нескольких дней будет придумывать отговорки и обещать вам скорую доставку товара, а потом бесследно исчезнет либо пришлет некачественный товар.

Цель подобных сайтов – обмануть максимальное количество людей за короткий срок. Создать Интернет-сайт сегодня – дело нескольких минут, поэтому вскоре после прекращения работы сайт возродится по другому адресу, с другим дизайном и под другим названием.

Если вы хотите купить товар по предоплате помните, что серьезные Интернет-магазины не будут просить вас перечислить деньги на виртуальный кошелек или счет мобильного телефона. Поищите информацию о магазине в сети Интернет, посмотрите, как долго он находится на рынке. Если вы имеете дело с сайтом крупной или известной вам компании, убедитесь в правильности написания адреса ресурса в адресной строке вашего браузера. При необходимости потребуйте от администраторов магазина предоставить вам информацию о юридическом лице, проверьте ее, используя общедоступные базы данных налоговых органов и реестр юридических лиц. Убедитесь в том, что вы знаете адрес, по которому вы сможете направить претензию в случае, если вы будете недовольны покупкой.

Поищите информацию о магазине в сети Интернет, посмотрите, как долго он находится на рынке. Если вы имеете дело с сайтом крупной или известной вам компании, убедитесь в правильности написания адреса ресурса в адресной строке вашего браузера. При необходимости потребуйте от администраторов магазина предоставить вам информацию о юридическом лице, проверьте ее, используя общедоступные базы данных налоговых органов и реестр юридических лиц. Убедитесь в том, что вы знаете адрес, по которому вы сможете направить претензию в случае, если вы будете недовольны покупкой.

Заметно участились случаи рассылки смс-сообщений, содержащих информацию о том, что банковская карта абонента заблокирована в силу ряда причин. Иногда подобные сообщения содержат призыв перевести деньги для разблокировки карты, иногда абонента просят позвонить или отправить смс на короткий номер.

Необходимо помнить о том, что единственная организация, которая сможет проинформировать вас о состоянии вашей карты – это банк, обслуживающий ее. Если у вас есть подозрения о том, что с вашей картой что –то не в порядке, если вы получили смс-уведомление о ее блокировке, немедленно обратитесь в банк. Телефон клиентской службы банка обычно указан на обороте карты. Не звоните и не отправляйте сообщения на номера, указанные в смс-уведомлении, за это может взиматься дополнительная плата.

Если у вас есть подозрения о том, что с вашей картой что –то не в порядке, если вы получили смс-уведомление о ее блокировке, немедленно обратитесь в банк. Телефон клиентской службы банка обычно указан на обороте карты. Не звоните и не отправляйте сообщения на номера, указанные в смс-уведомлении, за это может взиматься дополнительная плата.

Один из популярных способов мошенничеств, основанных на доверии связан с размещением объявлений о продаже товаров на электронных досках объявлений и интернет-аукционах. Как правило, мошенники привлекают своих жертв заниженными ценами и выгодными предложениями и требуют перечисления предоплаты путем перевода денежных средств на электронный кошелек.

Благоразумие поможет и здесь. Внимательно изучите объявление, посмотрите информацию о лице, разместившем его. Если торговая площадка имеет систему рейтингов продавцов, изучите отзывы, оставленные другими покупателями, не забывая, однако, о том, что преступники могут оставлять положительные отзывы о себе, используя дополнительные учетные записи.

Посмотрите среднюю стоимость аналогичных товаров. Чересчур низкая стоимость должна вызвать у вас подозрение. Если продавец требует перечислить ему полную или частичную предоплату за приобретаемый товар на электронный счет, подумайте, насколько вы готовы доверять незнакомому человеку. Помните, что перечисляя деньги незнакомым лицам посредством анонимных платежных систем, вы не имеете гарантий их возврата в случае, если сделка не состоится.

Покупать авиабилеты через Интернет удобно. Вам не нужно никуда ехать и стоять в очередях. Вы выбираете рейс, дату, оплачиваете билет и получаете его спустя несколько секунд. Сегодня многие люди выбирают именно такой способ приобретения билетов на самолет.

Естественно, мошенники не могут оставить данную сферу без внимания. За последний год существенно увеличилось количество жалоб на обман при покупке электронных билетов. Создать Интернет-сайт по продаже авиабилетов – дело нескольких часов, на смену его названия, адреса и внешнего оформления требуется еще меньше времени. Как правило, обман раскрывается не сразу, некоторые узнают о том, что их билетов не существует, лишь в аэропорту. Это дает мошенникам возможность перенести свой Интернет-ресурс на новое место и продолжать свою преступную деятельность под другим названием.

За последний год существенно увеличилось количество жалоб на обман при покупке электронных билетов. Создать Интернет-сайт по продаже авиабилетов – дело нескольких часов, на смену его названия, адреса и внешнего оформления требуется еще меньше времени. Как правило, обман раскрывается не сразу, некоторые узнают о том, что их билетов не существует, лишь в аэропорту. Это дает мошенникам возможность перенести свой Интернет-ресурс на новое место и продолжать свою преступную деятельность под другим названием.

Чтобы не испортить себе отдых или деловую поездку стоит внимательно отнестись к покупке авиабилетов через сеть Интернет. Воспользуйтесь услугами Интернет-сайта авиакомпании или агентства по продаже билетов, давно зарекомендовавшего себя на рынке. С осторожностью отнеситесь к деятельности неизвестных вам сайтов, особенно тех, которые привлекают ваше внимание специальными предложениями и низкими ценами. Не переводите деньги на электронные кошельки или счета в зарубежных банках. Не поленитесь позвонить в представительство авиакомпании, чтобы убедиться в том, что ваш рейс существует и билеты на него еще есть.

Если вы получили СМС или ММС сообщение со ссылкой на скачивание открытки, музыки, картинки или какой -нибудь программы, не спешите открывать её. Перейдя по ссылке вы можете, сами того не подозревая, получить на телефон вирус или оформить подписку на платные услуги.

Посмотрите, с какого номера было отправлено вам сообщение. Даже если сообщение прислал кто -то из знакомых вам людей, будет не лишним дополнительно убедиться в этом, ведь сообщение могло быть отправлено с зараженного телефона без его ведома. Если отправитель вам не знаком, не открывайте его.

Помните, что установка антивирусного программного обеспечения на мобильное устройство — это не прихоть, а мера позволяющая повысить вашу безопасность.

Многие люди сегодня пользуются различными программами для обмена сообщениями и имеют аккаунты в социальных сетях. Для многих общение в сети стало настолько привычным, что практически полностью заменило непосредственное живое общение.

Для многих общение в сети стало настолько привычным, что практически полностью заменило непосредственное живое общение.

Преступникам в наши дни не нужно проводить сложные технические мероприятия для получения доступа к персональным данным, люди охотно делятся ими сами. Размещая детальные сведения о себе в социальных сетях, пользователи доверяют их тысячам людей, далеко не все из которых заслуживают доверия.

Общение в сети в значительной мере обезличено, и за фотографией профиля может скрываться кто угодно. Поэтому не следует раскрывать малознакомому человеку такие подробности вашей жизни, которые могут быть использованы во вред. Помните о том, что видео и аудиотрансляции, равно как и логи вашей сетевой переписки, могут быть сохранены злоумышленниками и впоследствии использованы в противоправных целях.

Не забывайте, что никто лучше вас самих не сможет позаботиться о сохранности той личной информации, которой вы не хотите делиться с общественностью.

ПАМЯТКА(Скачать)

Советы по определению Интернет-ресурсов, несущих потенциальную угрозу финансовому благополучию пользователей

Информация НЦБ Интерпола МВД России

о самых распространенных видах мошеннических действий с использованием компьютерных технологий.

Уважаемые граждане! Если Вы относитесь к активным пользователям Интернета, то рекомендуем Вам обязательно прочитать этот материал!

Мошенничество — это хищение чужого имущества или приобретение права на чужое имущество путём обмана или злоупотребления доверием. Подобная преступная деятельность преследуется законом независимо от места совершения — в реальной или виртуальной среде.

Мошенники постоянно изыскивают все новые и новые варианты хищения чужого имущества. Кратко остановимся на самых распространённых.

«Брачные мошенничества»

Типичный механизм: с использованием сети Интернет

преимущественно на сайтах знакомств преступники выбирают жертву, налаживают с ним электронную переписку от имени девушек, обещая приехать с целью создания в будущем семьи. Затем под различными предлогами «невесты» выманивают деньги (на лечение, покупку мобильного телефона, приобретение билетов, оплаты визы и т.д.). Переписка ведется главным образом студентами лингвистических ВУЗов. Направленные жертвами деньги преступники получают на подставных лиц. После получения средств переписка под различными предлогами прекращается.

Направленные жертвами деньги преступники получают на подставных лиц. После получения средств переписка под различными предлогами прекращается.

«Приобретение товаров и услуг посредством сети Интернет»

Мы настолько привыкли покупать в интернет-магазинах, что часто становимся невнимательными, чем и пользуются мошенники. Обычно схема мошенничества выглядит так: создаётся сайт-одностраничник, на котором выкладываются товары одного визуального признака. Цена на товары обычно весьма привлекательная, ниже среднерыночной. Отсутствуют отзывы, минимален интерфейс, указаны скудные контактные данные. Чаще всего такие интернет-магазины работают по 100% предоплате. Переписка о приобретении товаров ведется с использованием электронных почтовых ящиков. По договоренности с продавцом деньги перечисляются, как правило, за границу через «Western Union» на имена различных людей. Конечно же, псевдо-продавец после получения денег исчезает!

«Крик о помощи»

Один из самых отвратительных способов хищения денежных средств. В интернете появляется душераздирающая история о борьбе маленького человека за жизнь. Время идёт на часы. Срочно необходимы дорогие лекарства, операция за границей и т.д. Просят оказать помощь всех неравнодушных и перевести деньги на указанные реквизиты.

В интернете появляется душераздирающая история о борьбе маленького человека за жизнь. Время идёт на часы. Срочно необходимы дорогие лекарства, операция за границей и т.д. Просят оказать помощь всех неравнодушных и перевести деньги на указанные реквизиты.

Мы не призываем отказывать в помощи всем кто просит! Но! Прежде чем переводить свои деньги, проверьте — имеются ли контактные данные для связи с родителями (родственниками, опекунами) ребёнка. Позвоните им, найдите их в соцсетях, пообщайтесь и убедитесь в честности намерений.

«Фишинг»

Является наиболее опасным и самым распространённым способом мошенничества в интернете. Суть заключается в выманивании у жертвы паролей, пин-кодов, номеров и CVV-кодов. Схем, которые помогают мошенникам получить нужные сведения, очень много.

Так, с помощью спам-рассылок потенциальным жертвам отправляются подложные письма, якобы, от имени легальных организаций, в которых даны указания зайти на «сайт-двойник» такого учреждения и подтвердить пароли, пин-коды и другую информацию, используемую впоследствии злоумышленниками для кражи денег со счета жертвы. Достаточно распространенным является предложение о работе за границей, уведомление о выигрыше в лотереи, а также сообщения о получении наследства.

Достаточно распространенным является предложение о работе за границей, уведомление о выигрыше в лотереи, а также сообщения о получении наследства.

«Нигерийские письма»

Один из самых распространённых видов мошенничества. Типичная схема: жертва получает на свою почту письмо о том, что является счастливым обладателем многомиллионного наследства. Затем мошенники просят у получателя письма помощи в многомиллионных денежных операциях (получение наследства, перевод денег из одной страны в другую), обещая процент от сделки. Если получатель согласится участвовать, то у него постепенно выманиваются деньги якобы на оплату сборов, взяток чиновникам и т.п.

«Брокерские конторы»

С начала текущего года в НЦБ Интерпола МВД России наблюдается значительный рост количества обращений граждан, пострадавших от действий брокерских контор.

В распоряжении Бюро имеется информация о следующих недобросовестных брокерских компаниях: «MXTrade», «MMC1S» и «TeleTrade».

Для того, чтобы не потерять свои деньги при выборе брокерской компании необходимо обращать внимание на следующие признаки, которые характеризуют компанию-мошенника: обещание высоких процентов, отсутствие регистрации, обещание стабильной прибыли новичкам- трейдерам.

Перед тем, как доверить свой капитал, внимательно изучите не только интернет-ресурсы, но и официальную информацию о брокере и его регламент.

Важно! Помните, что инвестирование, предлагаемое на условиях брокерской компании, всегда является высоко рискованным даже при наличии безупречной репутации брокерской компании.

Как не попасться на удочку мошенников

Мошеннические приемы (scams) изобретаются нечестными людьми с целью выманить у вас деньги или личную информацию.

Мошенники могут налаживать контакты c потенциальными жертвами по телефону, через электронную почту, а также с помощью текстовых сообщений и писем. Приведенная далее информация поможет вам распознать наиболее распространенные мошеннические приемы и защитить себя от них.

Мошенничество с лотереями

Мошенники могут посылать вам правдоподобные на вид письма по обычной или электронной почте, текстовые сообщения или уведомления через социальные сети, в которых говорится, что вам достался выигрыш в лотерею. Этим выигрышем могут быть деньги, турпоездка, смартфон или ваучер на приобретение товаров в магазине. Для того, чтобы получить выигрыш, вам предлагается уплатить налог, внести плату за услуги или представить данные о вашем счете в банке.

Вот некоторые из настораживающих признаков таких мошеннических приемов:

- вам сообщается о выигрыше в лотерее или в конкурсе, в котором вы не принимали участия

- вас просят сообщить по телефону или по электронной почте свои личные данные

- для получения выигрыша вам предлагается внести плату или прислать данные о вашем счете в банке

- в качестве контактных данных дается номер абонементного почтового ящика (PO), адрес электронной почты или номер мобильного телефона (не дается фактического почтового адреса).

Мошенничество под предлогом возврата денег

Мошенники представляются работниками государственной организации, банка или другого широко известного учреждения и сообщают вам, что вам причитается какая-то денежная сумма, для получения которой вам необходимо внести административный сбор или какой-то другой вид платы. Мошенники могут сообщить вам, что вам не доплатили пенсию или пособие или что вы переплатили по счетам за коммунальные услуги, в результате чего вам полагается доплата или возврат переплаченной суммы.

Настоящий банк, бизнес или государственный орган никогда не будет требовать с вас платы за причитающиеся вам денежные суммы.

Мошенничество на сайтах знакомств

Мошенники ведут поиск своих жертв на законных сайтах знакомств. Добившись заинтересованности с стороны потенциальной жертвы, мошенник переводит все контакты на личный адрес электронной почты, телефонные звонки и текстовые сообщения. Со временем он устанавливает отношения с жертвой онлайн, пользуясь всеми средствами для завоевания доверия и расположения с ее стороны.

В конце концов мошенник изобретет историю о том, что ему нужны деньги, зачастую в связи с болезнью или травмой члена семьи или для инвестиционной сделки. К этому времени жертва уже, как правило, находится под его обаянием и с готовностью шлет деньги, даже несмотря на предупреждения родственников и друзей о том, что это, вероятно, ловушка мошенников. Деньги, посланные по почте или переведенные на счет в банке, практически невозможно вернуть.

О чем необходимо помнить, чтобы не попасться на удочку мошенников

- если предложение слишком привлекательно для того, чтобы в него можно было поверить, то верить ему не следует

- будьте очень осторожны по отношению к сообщениям по электронной почте, телефонным звонкам и письмам, поступающим от незнакомых людей, где говорится, что вам причитаются какие-то денежные суммы

- никогда не посылайте деньги или данные о своем счете в банке для того, чтобы получить выигрыш или причитающуюся вам денежную сумму

- проверьте, участвовали ли вы в лотерее или розыгрыше призов, и помните о том, что в настоящей лотерее вас никогда не попросят внести плату за получение выигрыша

- никогда не вносите плату с помощью почтового перевода — всегда используйте более безопасный способ оплаты — по кредитной карточке или через PayPal

- остерегайтесь ложных вебсайтов, пользующихся правдоподобно выглядящими логотипами широко известных банков или других организаций — в случае сомнений необходимо связаться с банком или организацией напрямую и навести справки

- не пользуйтесь ссылками в сообщении, посланном по электронной почте, для контакта с организацией. Всегда находите контактные данные с помощью поисковой системы, телефонного справочника или другого независимого источника

- никогда не посылайте денег человеку, с которым вы лично не встречались, даже если вы разговаривали с ним или получали от него подарки

- прислушивайтесь к мнению родственников и друзей, если у них возникла озабоченность по поводу человека, с которым вы познакомились онлайн

- проявляйте осторожность в том случае, если фотографии на сайтах знакомств не соответствуют описаниям или выглядят так, как будто их взяли из журнала.

Всегда находите контактные данные с помощью поисковой системы, телефонного справочника или другого независимого источника

Всегда находите контактные данные с помощью поисковой системы, телефонного справочника или другого независимого источникаМеры по отношению к мошенникам

Если вы считаете, что стали жертвой мошенников, то вам следует немедленно связаться с нами и сообщить о том, что произошло. В некоторых ситуациях деньги удается вернуть через компанию, выдавшую кредитную карточку, или через банк.

Если вам не удается добиться возврата денег, все равно важно сообщить о происшедшем, так как эта информация поможет нам не допустить обмана других людей.

Более подробная информация о том, как не попасться на удочку мошенников, имеется в наших видеофильмах «Stevie’s Scam School» для потребителей и для малого бизнеса.

Часто задаваемые вопросы | «Вестерн Юнион»

О UPI

Единый платежный интерфейс (UPI) — это способ оплаты, позволяющий мгновенно переводить средства на банковские счета в Индии.

Информация об идентификаторе UPI

Идентификатор UPI — это виртуальный платежный адрес, по которому определяется один конкретный человек. Формат идентификатора UPI напоминает адрес электронной почты: он разделен символом «@» посередине. Например, идентификатор UPI получателя может быть «receiver’s_name@bank_name» или «phone_number@bank_name».

Для отправки перевода с помощью идентификатора UPI необходимо всего лишь знать идентификатор UPI получателя. Вам не нужно узнавать у получателей номер банковского счета, тип счета, название банка или код IFSC.

Для получения платежа необходимо, чтобы идентификатор UPI получателя был привязан к банку, для которого поддерживаются международные переводы UPI. Ниже приведен список банков, поддерживающих международные переводы UPI.

Актуальный список банков, поддерживающих международные переводы UPI

Ниже перечислены банки, которые в настоящее время поддерживают международные переводы UPI. Скоро станет доступно больше банков.

| ICICI Bank | ICIC |

| Axis Bank | UTIB |

| Bank of India | BKID |

| Andhra Bank | ANDB |

| Yes Bank | YESB |

| IndusInd Bank | INDB |

| UCO Bank | UCBA |

| Central Bank of India | CBIN |

| Bank of Baroda | BARB |

| Kotak Mahindra Bank | KKBK |

| State Bank of India | SBI |

| Allahabad Bank | ALLA |

| HSBC | HSBC |

| IDBI Bank Limited | IBKL |

| Oriental Bank of Commerce | ORBC |

| Punjab and Sind Bank | PSIB |

| RBL | RATN |

| South Indian Bank | SIBL |

Лимит отправки с помощью UPI

В настоящее время можно отправить до 200 000 индийских рупий одним переводом.

Как отправить денежный перевод с помощью UPI через Western Union

Western Union — это первая компания, предоставляющая услуги денежных переводов, которая поддерживает переводы UPI на международном уровне.

1. Войдите в свой профиль Western Union.

2. Выберите Индию в качестве страны получения (Вам нужно знать почтовый адрес своего получателя).

3. Выберите банковскую выплату в качестве способа отправки перевода и используйте любой способ оплаты.

4. Выберите идентификатор UPI в разделе банковских реквизитов. Вы сможете просмотреть все банки, поддерживаемые для выполнения международного перевода UPI.

5. Подтвердите отправку перевода. Готово! Обычно перевод выполняется в течение нескольких минут.

Вы можете отправить деньги онлайн на сайте westernunion. ru. Для этого сделайте следующее:

ru. Для этого сделайте следующее:

- Зарегистрируйтесь и создайте профиль Western Union.

- Выберите «Отправить перевод» на нашем веб-сайте.

- Введите сведения о получателе.

- Введите сведения об оплате (дебетовой или кредитной карте) и отправляемую сумму.

Имейте в виду, что мы принимаем дебетовые или кредитные карты (VISA/Mastercard/МИР).

Если у Вас уже есть онлайн-профиль Western Union, Вы можете сделать следующее:

- Войдите в свой профиль.

- Выберите «Отправить перевод».

- Вы получите SMS-сообщение с идентификационным кодом на свой телефон. Введите этот код при запросе.

- Выберите страну назначения и отправляемую сумму, введите сведения о получателе и нажмите

«Продолжить».

- Введите сведения об оплате. Проверьте сведения о переводе и нажмите «Отправить».

- На сегодняшний день переводы Вестерн Юнион онлайн с карт, эмитированных АО «Газпромбанк», АО КБ «Ситибанк», АО «Россельхозбанк» не осуществляются.

MoneyGram Россия

Выберите страну или территориюАвстралияАвстрияАлбанияАлжирАмериканское СамоаАнгильяАнголаАнтигуа и БарбудаАргентинаАрменияАрубаАфганистанБагамские островаБангладешБарбадосБахрейнБеларусьБелизБельгияБенинБерег слоновой костиБермудские островаБолгарияБоливияБосния и ГерцеговинаБотсванаБразилияБританские Виргинские островаБрунейБутанВануатуВеликобританияВенгрияВенесуэлаВиргинские острова, СШАВьетнамГайанаГаитиГамбияГанаГватемалаГвинеяГвинея-БисауГерманияГибралтарГондурасГонконгГренадаГрецияГрузияГуамДанияДжибутиДоминикаДоминиканская РеспубликаЕгипетЗамбияЗимбабвеЙеменИзраильИндияИндонезияИорданияИракИрландияИсландияИспанияИталияКазахстанКаймановы островаКамбоджаКамерунКанадаКатарКенияКипрКиргизияКитайКолумбияКонгоКосовоКоста-РикаКувейтЛаосЛатвияЛиберияЛиванЛивияЛитваЛюксембургМаврикийМавританияМакаоМакедонияМалавиМалайзияМалиМальдивыМальтаМароккоМаршалловы островаМексикаМозамбикМолдоваМонголияНамибияНепалНигерНигерияНидерландские Антильские островаНидерландыНикарагуаНовая ЗеландияНорвегияОбъединенные Арабские ЭмиратыОманОстрова Кабо-ВердеПакистанПалауПалестинаПанамаПапуа-Новая ГвинеяПарагвайПеруПольшаПортугалияПуэрто-РикоРеспублика Демократическая Республика КонгоРоссияРуандаРумынияСальвадорСамоаСан-Томе Принсипи &Саудовская АравияСейшельские островаСенегалСент-Китс Невис &Сент-ЛюсияСербияСингапурСловакияСловенияСуринамСШАСьерра-ЛеонеТаджикистанТайваньТаиландТанзанияТогоТонгаТринидад и ТобагоТунисТурки и КайкосТуркменистанТурцияУгандаУкраинаУругвайУзбекистанФедеративные Штаты МикронезииФиджиФилиппиныФинляндияФранцияХорватияЧешская РеспубликаЧилиШвейцарияШвецияШри-ЛанкаЭквадорЭкваториальная ГвинеяЭритреяЭстонияЭфиопияЮжная АфрикаЮжная КореяЯпонияЯмайка

Выберите языкВыберите язык

ВыбратьВыберите языкEnglishйEnglishDeutschEnglish французский EnglishйEnglishйEnglishйПортугальскийтрадиционный китайский EnglishйEnglishйEnglishEspañolEnglishEnglishйEnglishйEnglishйEnglishEnglishйEnglishйрусскийEnglishйEnglishйNederlandsEnglishFrançaisEnglishйEnglishFrançaisEnglishйбългарскиEnglishEnglishEspañolEnglishйEnglishйEnglishPortuguêsEnglishйEnglishйEnglishйEnglishйEnglishйMagyarEspañolEnglishEnglishйEnglishViệtEnglishйEnglishFrançaisEnglishйEnglishEnglishEspañolEnglishйEnglishEnglishйнемецкийyEnglishйEnglishEspañolEnglishEnglishйEnglishΕλληνικάEnglishEnglishйDanskEnglishEnglishйEnglishйEnglishEspañolEnglishالعربيةEnglishйEnglishEnglishйEnglishעבריתрусскийEnglishbahasa IndonesiaEnglishEnglishالعربيةEnglishйEnglishEnglishйEnglishйИспанский EnglishйитальянскийPусскийEnglishйEnglishEnglishFrançaisEnglishйфранцузскийEnglishEnglishΕλληνικάEnglishEnglishйEnglish中文EnglishEspañolEnglishйфранцузскийEnglishEspañolEnglishEnglishйEnglishйEnglishйEnglishйEnglishEnglishйEnglishйEnglishйEnglishйEnglishйEnglishйEnglishйEnglishйEnglishMelayuEnglishйEnglishйEnglishйFrançaisEnglishالعربيةEnglishйEnglishEspañolEnglishйEnglishEnglishйEnglishйEnglishEnglishйEnglishEnglishйNederlandsEnglishEnglishИспанский EnglishEnglishNorskEnglishEnglishEnglishйEnglishEnglishйEnglishйEnglishEspañolEnglishйEnglishйEnglishEspañolEnglishPolskiEnglishPortuguêsEnglishйEnglishFrançaisEnglishрусскийEnglishйEnglishRomânăEnglishEspañolEnglishйEnglishйEnglishالعربيةEnglishйEnglishFrançaisEnglishйEnglishйEnglishйEnglishSlovenskíEnglishйEnglishйEnglishйиспанскийEnglishйEnglishйEnglishEnglishไทยEnglishйEnglishйEnglishйEnglishEnglishFrançaisEnglishйEnglishйEnglishTürkEnglishУкраїнськіEnglishукраинскийEnglishйУзбекистанEnglishйEnglishйEnglishTagalogEnglishфранцузскийEnglishйEnglishйčeskyEnglishEnglishEspañolDeutschFrançaisItalianoEnglishEnglishSvenskaEnglishEnglishEspañolEnglishйEnglishйEnglishйEnglishйEnglishй한국어EnglishEnglish日本語English

«Меня обманул брокер.

Как вернуть деньги?»

Как вернуть деньги?»С таким вопросом в редакцию «АГ» обратился начинающий инвестор. «Если вы ничего не понимаете в инвестировании, идите подметать улицы», – посоветовал мужчине брокер-мошенник. Деньги вернуть он отказался, но шанс получить их обратно все же есть

– Верните мои деньги – 500 долларов.

– Я говорил, Николай: пополняйте счет – верну.

– Уже раз пополнил, и вы потерялись. Я вас не видел. Ни лицензии, ни договора нет. Вы мошенничеством занимаетесь, деньги у меня вымогаете.

– Я не вымогаю, а помогаю. Спрашиваю в последний раз, и это предложение, а не вымогательство: будете восстанавливать счет? Да или нет?

– Не буду я ничего восстанавливать. Вы куда-то перевели мои деньги. Верните.

– Вы ничего не понимаете в инвестировании, Николай. Что я тут могу сделать? Вам нужно книги читать, развиваться. Всего доброго. ..

..

Читайте также

Государство защитит начинающих инвесторов

Новый закон оградит новичков на рынке ценных бумаг от потери денежных средств, но лишь отчасти. Поэтому каждый должен сам позаботиться о сохранности своих сбережений

05 Августа 2020

В начале августа Николай обратился в редакцию «АГ» за советом – просил подсказать, как вернуть деньги. По его словам, в июле ему позвонили и предложили инвестировать $250, которые должны были приносить каждый день по $5. Пообещали, что компания дополнительно внесет на депозит свои $250. «Неделя прошла – звонит брокер. Сообщил, что на депозите минус. Попросил его вернуть деньги – не вернули. Когда в следующий раз позвонил, дал мне 48 часов: “Я верну ту сумму, которая на депозите – $705, но надо внести еще $250”. Он должен был вывести деньги на мою карту. Я опять поверил. Вношу $250 – он сразу теряется. Потом звонит опять: “Пополните счет – и я верну деньги”. В общем, потерял я $500. Записи разговоров остались у меня». Один из этих разговоров мы и поместили в начале текста.

Один из этих разговоров мы и поместили в начале текста.

Кто ж не хочет заработать деньги без особых усилий? На это и рассчитывают мошенники-брокеры (по закону покупку ценных бумаг и других активов граждане должны осуществлять через посредника – брокера, форекс-дилера и др.). Обещая получение прибыли в короткие сроки, они предлагают инвестировать деньги в ценные бумаги, разместить денежные средства на депозите, поиграть на валютном рынке Форекс, поторговать на бирже, приобрести криптовалюту или биткоины и т.д. Мошенники пользуются отсутствием у человека финансовых и юридических знаний. Лишим их этой возможности.

Как распознать мошенника?

1. Навязчивые звонки в любое время суток. Известен случай, когда мошенник-брокер обрабатывал так женщину в течение нескольких месяцев, прежде чем она перевела свои деньги. Помните: профессиональный и честный брокер или финансовый трейдер никогда не станет навязывать свои услуги по телефону. Хорошего специалиста клиенты ищут сами.

2. Звонки поступают с мобильного или скрытого номера. Имейте в виду, что у серьезной брокерской компании всегда есть единый телефонный номер – федеральный или местный.

3. Обещание баснословной прибыли от вложенных денежных средств в короткие сроки –10–20% и более в неделю или месяц. Притом что ни один брокер не может гарантировать 100-процентное получение прибыли. Инвестирование – всегда рискованная деятельность.

4. Отказ назвать адрес сайта брокерской компании. Отсутствие информации о ней в Интернете. Или на сайте компании нет сведений о собственнике компании, юридического адреса и контактных данных.

5. Отказ предоставить информацию о лицензии или ее отсутствие. Иметь лицензию обязана каждая организация, профессионально осуществляющая операции на финансовых рынках и с финансовыми инструментами за счет привлеченных денежных средств1. Проверить наличие у компании лицензии можно на сайте Центрального банка РФ.

Если компания-брокер зарегистрирована за рубежом и ведет свою деятельность без лицензии ЦБ РФ, она является офшорной организацией, работающей вне правового поля нашей страны. После подписания договора с таким брокером в случае нарушения ваших прав вы не сможете отстаивать свои интересы на российской территории.

6. Брокер отказывается встретиться в офисе и заключить брокерский договор. Предлагает быстро открыть счет без проверки ваших документов и заверяет, что достаточно оформить личный кабинет на сайте.

Что делать, если обманули?

Если вы стали жертвой брокера-мошенника и ваши денежные средства не возвращают, рекомендуем незамедлительно обратиться за помощью к адвокату или юристу. Тем, кто решил действовать самостоятельно, предлагаем воспользоваться краткой инструкцией.

1. Обратитесь с заявлением о факте мошенничества в ближайшее отделение полиции по месту вашего жительства. Сотрудники полиции обязаны принять и зарегистрировать его. В заявлении как можно подробнее изложите ситуацию, укажите контактные данные мошенника и приложите скриншоты переписки с ним из мессенджеров или электронной почты.

В заявлении как можно подробнее изложите ситуацию, укажите контактные данные мошенника и приложите скриншоты переписки с ним из мессенджеров или электронной почты.

2. Обратитесь с жалобой на действия мошенников в Прокуратуру РФ. Ее сотрудники обязаны будут провести проверку.

3. Обратитесь с жалобой в Центральный банк РФ через интернет-приемную на сайте. Если компания-брокер имеет лицензию, ЦБ РФ в зависимости от характера неправомерных действий направит в ее адрес предписание или лишит лицензии.

Как вернуть деньги?

В случае если брокер-мошенник отказывается вернуть вам деньги или он просто исчез, возврат средств возможен через процедуру чарджбек – опротестование транзакции через банк. Для этого следует обратиться с заявлением в банк, выдавший вам карту или открывший счет. В нем нужно написать, что вы хотите вернуть деньги, и обосновать это требование, указать свои контактные данные, номер карты или счета.

К заявлению необходимо прикрепить копии паспорта или иного документа, подтверждающего личность, и документов, доказывающих факт мошенничества. Это могут быть информация об отсутствии у брокерской компании лицензии, переписка с брокером-мошенником в мессенджерах или по электронной почте, записи телефонных разговоров, копия заявления в полицию с отметкой о его принятии, копия заявления в ЦБ РФ.

Обратиться в банк с заявлением нужно не позднее 45 дней с момента проведения транзакции. Некоторые банки устанавливают более длительные сроки. Они зависят от требований платежных систем – MasterCard, Visa, «МИР».

Время ожидания ответа может составлять от 30 до 160 дней. В случае принятия платежной системой положительного решения перечисленные мошеннику денежные средства вернутся на вашу карту или счет, а преступник может быть оштрафован.

Обращаем внимание, что в Интернете появилось много предложений от так называемых чарджбекеров, которые обещают за вознаграждение в виде процентов вернуть перечисленные нечестному брокеру денежные средства. Рекомендуем не тратить время и деньги на подобные услуги. Лучше обратиться к адвокату или юристу.

Рекомендуем не тратить время и деньги на подобные услуги. Лучше обратиться к адвокату или юристу.

1 Федеральный закон от 22 апреля 1996 г. № 39-ФЗ «О рынке ценных бумаг». «Положение о лицензионных требованиях и условиях осуществления профессиональной деятельности на рынке ценных бумаг…» (утв. Банком России 27 июля 2015 г. № 481-П, ред. от 17 декабря 2018 г.).

Мошенники, представляясь сотрудниками госорганов, предлагают перечислить деньги для получения «присужденных» сумм | Новости | Московский городской суд

В районные суды города Москвы, а также в Московский городской суд не единожды обращались граждане, просили подтвердить или опровергнуть информацию о том, что они признаны потерпевшими и для получения присужденных судом сумм эти граждане якобы должны перечислить денежные суммы. Так, гражданам звонят неизвестные лица, представляясь сотрудниками судов, Следственного комитета РФ, Генеральной прокуратуры РФ, Центрального Банка РФ, Счетной Палаты РФ и т. д., в том числе называют фамилии, имена и отчества действующих сотрудников соответствующих органов, сообщают, что граждане признаны потерпевшими по уголовному делу и на основании приговора суда им присуждена определенная сумма денег. Между тем по сообщениям звонивших, для получения «присужденной суммы» гражданину необходимо прибыть в суд либо в случае невозможности явиться, следует перечислить названную звонившим сумму денег. Звонившие также предлагали в случае возникновения вопросов связаться, к примеру, с сотрудниками Центрального Банка по указанному ими же номеру телефона.

д., в том числе называют фамилии, имена и отчества действующих сотрудников соответствующих органов, сообщают, что граждане признаны потерпевшими по уголовному делу и на основании приговора суда им присуждена определенная сумма денег. Между тем по сообщениям звонивших, для получения «присужденной суммы» гражданину необходимо прибыть в суд либо в случае невозможности явиться, следует перечислить названную звонившим сумму денег. Звонившие также предлагали в случае возникновения вопросов связаться, к примеру, с сотрудниками Центрального Банка по указанному ими же номеру телефона.

Полагаем необходимым разъяснять читателям, что порядок признания лица потерпевшим предусмотрен Уголовно-процессуальным кодексом РФ, а получение потерпевшим присужденных на основании приговора суда денежных сумм не требует каких-либо дополнительных денежных переводов со стороны потерпевших.

В ч. 1 ст. 42 УПК РФ говорится, что решение о признании потерпевшим принимается незамедлительно с момента возбуждения уголовного дела и оформляется постановлением дознавателя, следователя, судьи или определением суда.

Потерпевшие наделены определенными правами, круг которых перечислен в ч. 2 ст. 42 УПК РФ. К примеру, потерпевший вправе знать о предъявленном обвиняемому обвинении, давать показания, знакомиться с материалами дела, участвовать в судебном разбирательстве, выступать в судебных прениях, обжаловать приговор, определение, постановление суда и т.д.

Согласно ч. 3 ст. 42 потерпевшему обеспечивается возмещение имущественного вреда, причиненного преступлением, а также расходов, понесенных в связи с его участием в ходе предварительного расследования и в суде, включая расходы на представителя.

Согласно ч. 3 ст. 42 по иску потерпевшего о возмещении в денежном выражении причиненного ему морального вреда размера возмещения определяется судом при рассмотрении уголовного дела или в порядке гражданского судопроизводства.

Необходимо особо подчеркнуть, что в случае признания гражданина потерпевшим уголовное дело рассматривается с его участием, потерпевшие извещаются о назначенных судебных заседаниях различными предусмотренными законом способами: судебными повестками, телеграммами, телефонограммами и тп.

Представители суда призывают граждан быть бдительными.

К сожалению, с подобными вопросами граждане обращаются не впервые. Ранее Преображенский районный суд г. Москвы уже обращал внимание на подобные случаи. См. также информационный сюжет «Вести. Дежурная Часть», посвященный данной теме.

Сообщение пресс-службы Московского городского суда

Информация — это деньги: почему это важно читать?

В наши дни мы постоянно загружаемся различной информацией, за которой иногда трудно следить. Новости бомбардируют нас со всего мира: мы слушаем их, когда смотрим телевизор или просматриваем Интернет. Постоянная безостановочная реклама «разговаривает» с нами ежедневно, и, кажется, от этого никуда не деться. Рекламные щиты, реклама на телевидении, в Интернете, смартфонах постоянно говорят нам, что нам нужно, чтобы оставаться здоровыми и счастливыми. И постоянный поток изображений из социальных сетей, журналов, Интернета тоже пытается рассказать какую-то историю.Вот почему неудивительно, что в какой-то момент мы не можем « переварить » всю информацию и поэтому можем попытаться просто игнорировать ее или использовать более простые способы получения информации, например, прослушивание быстрых новостей по радио или сканирование информации без полного чтения статьи. И здесь это может быть опасно.

И постоянный поток изображений из социальных сетей, журналов, Интернета тоже пытается рассказать какую-то историю.Вот почему неудивительно, что в какой-то момент мы не можем « переварить » всю информацию и поэтому можем попытаться просто игнорировать ее или использовать более простые способы получения информации, например, прослушивание быстрых новостей по радио или сканирование информации без полного чтения статьи. И здесь это может быть опасно.

Да, переизбыток информации на нас действует весьма негативно. Доказано, что слишком много данных может негативно повлиять на процесс принятия решений.Мы можем иметь дело только с определенным объемом информации в течение определенного периода времени. Когда чего-то слишком много, мы склонны просто игнорировать это или, наоборот, становимся зависимыми от информации и, как следствие, теряем способность делать собственные выводы в жизни. Но прыжки из одной крайности в другую никогда не будут очень полезными. Постоянно ища советы в Интернете, мы слишком полагаемся на чужое мнение и, как следствие, можем с трудом выносить собственные суждения. С другой стороны, игнорируя информацию, мы можем потерять нить связи с миром в целом и начать жить в нашем собственном мире, который не имеет ничего общего с реальностью. Отсутствие информации также может привести к неправильному решению. Более того, если мы не будем читать новости, статьи или обзоры, связанные с тем, во что мы собираемся инвестировать деньги, мы не только станем скучными людьми, но и можем потерять деньги из-за неправильных вложений.

С другой стороны, игнорируя информацию, мы можем потерять нить связи с миром в целом и начать жить в нашем собственном мире, который не имеет ничего общего с реальностью. Отсутствие информации также может привести к неправильному решению. Более того, если мы не будем читать новости, статьи или обзоры, связанные с тем, во что мы собираемся инвестировать деньги, мы не только станем скучными людьми, но и можем потерять деньги из-за неправильных вложений.

Игнорирование информации или ее быстрый просмотр могут быть весьма вредными, поскольку не всей доступной информации можно доверять и, следовательно, ее следует тщательно проверять.Например, был большой скандал, связанный с продажей Enzyte, продукта для улучшения мужских качеств, и Стива Варшака, основателя компании Enzyte. Сайт, продающий добавку, сегодня активен со всеми положительными отзывами. Но на самом деле Стива Варшака арестовали, и все это было мошенничеством. К сожалению, довольно много людей потеряли значительную сумму денег, купив бесполезный продукт. И люди, которые не читали о скандале, все равно могли это купить. Вот почему очень важно провести исследование и прочитать как можно больше информации, прежде чем вкладывать деньги во что-то.То же самое относится не только к денежным вложениям, но и к другим сферам жизни, таким как политика, культура и т. Д. Всегда лучше прочитать несколько мнений из разных источников, прежде чем делать какие-то выводы. Одностороннее мышление не только узко и ограничено, но и может спровоцировать ссоры и недопонимание между людьми из разных культур.

И люди, которые не читали о скандале, все равно могли это купить. Вот почему очень важно провести исследование и прочитать как можно больше информации, прежде чем вкладывать деньги во что-то.То же самое относится не только к денежным вложениям, но и к другим сферам жизни, таким как политика, культура и т. Д. Всегда лучше прочитать несколько мнений из разных источников, прежде чем делать какие-то выводы. Одностороннее мышление не только узко и ограничено, но и может спровоцировать ссоры и недопонимание между людьми из разных культур.

В то время как слишком много информации может отвлекать внимание и принимать неправильные решения, недостаток информации может иметь еще худшие последствия.Информация имеет большую ценность, но только тогда, когда она заслуживает доверия; Вот почему очень важно читать несколько источников, особенно в нашу эпоху, насыщенную информацией.

Вызов всех фанатов HuffPost!

Подпишитесь на членство, чтобы стать одним из основателей и помочь сформировать следующую главу HuffPost

Знание — сила, данные — деньги

Самая большая проблема, связанная с большими данными, — это найти людей, которые преобразуют данные в ценность.

Революция в технологиях больших данных позволяет компаниям полностью реализовать потенциал своих данных, что сделало их коммерческой необходимостью. Это привело к огромному отраслевому спросу на специалистов по данным — людей, работающих за кулисами, манипулирующих, анализирующих и обменивающихся данными для решения ранее неразрешимых проблем, предлагающих бизнес-аналитику, которая оказывает огромное влияние на чистую прибыль.

Хотя большие данные больше не являются чужеродным понятием, многие компании по-прежнему сталкиваются с повседневной проблемой хранения, обработки и анализа огромных наборов данных.Инфраструктура, затраты и выбор правильных технологий — это лишь некоторые из камней преткновения. Однако самая большая проблема, похоже, заключается в том, чтобы найти людей с необходимыми научными и техническими навыками для преобразования больших данных в большие ценности.

> См. Также: Что делает хорошего специалиста по обработке данных

В наши дни достижения в области облачного программного обеспечения и программного обеспечения с открытым исходным кодом означают, что стоимость доступа предприятий к своим данным составляет лишь небольшую часть от того, что было раньше. Подобные Hadoop и Open Source больше не предназначены только для крупных компаний, потому что технологии достигли зрелости, и теперь у нас есть надежный способ дешево обрабатывать большие данные.Поскольку все больше компаний продолжают задавать вопросы о своих данных, не хватает навыков для правильного использования этих преимуществ, поскольку во всей отрасли ощущается нехватка людей с навыками работы с данными.

Подобные Hadoop и Open Source больше не предназначены только для крупных компаний, потому что технологии достигли зрелости, и теперь у нас есть надежный способ дешево обрабатывать большие данные.Поскольку все больше компаний продолжают задавать вопросы о своих данных, не хватает навыков для правильного использования этих преимуществ, поскольку во всей отрасли ощущается нехватка людей с навыками работы с данными.

Rackspace имеет непосредственный опыт борьбы за эти навыки — из нашего собственного поиска и из того, что нам говорят наши клиенты. Количество постоянных должностей специалистов по обработке данных в Великобритании за последние два года увеличилось на ошеломляющие 1005%, что сделало эту профессию одной из самых быстрорастущих и востребованных профессий.Тем не менее, в прошлом месяце инновационная благотворительная организация NESTA показала, что четыре из пяти из 45 опрошенных компаний, интенсивно использующих данные, изо всех сил пытались найти навыки, необходимые для заполнения вакансий.

Итак, хотя все разговоры в отрасли велись о важности учебной программы для выполнения будущих цифровых ролей, кажется, что недостаточно внимания уделяется задаче, с которой мы сталкиваемся, чтобы заполнить квалифицированные цифровые роли прямо сейчас. Мы должны проявлять инициативу, чтобы не допустить, чтобы разрыв в навыках не увеличивался настолько, чтобы его было трудно преодолеть.

Самое эффективное и главное незамедлительное решение — повысить квалификацию уже имеющихся профессий. Существуют сообщества, форумы и обучающие программы, поэтому знания легко получить. Люди просто должны обладать любознательным характером, чтобы хотеть учиться. Вот почему Rackspace поддержал первый в истории учебный курс для специалистов по данным — от науки до науки о данных — который прошел в Лондоне этим летом.

В рамках этой инициативы было обучено 85 докторов наук, все с аналитическим опытом, чтобы стать отличными специалистами по данным с коммерческими инструментами и методами, необходимыми для работы на этих должностях. Согласно объявлениям о вакансиях, которые были опубликованы в течение шести месяцев до Июль 2014 г. Студенты S2DS были ознакомлены со всеми этими темами на семинарах, которые проходили в июле и августе.

Согласно объявлениям о вакансиях, которые были опубликованы в течение шести месяцев до Июль 2014 г. Студенты S2DS были ознакомлены со всеми этими темами на семинарах, которые проходили в июле и августе.

Аналитические навыки докторов наук были проверены с помощью экспертного обучения от лидеров отрасли и реальных проектов по работе с большими данными. Он также познакомил студентов с практическими учеными, работающими с данными, чтобы они могли научиться использовать свои навыки в промышленности, а не в академических кругах.Ресурсу действительно нет предела, и если ценные знания в конечном итоге выйдут на рынок (а есть люди, которых мы потенциально можем нанять позже), тогда отлично!

Проще говоря, данные — это деньги, и компаниям необходимо найти подходящих людей, чтобы их разблокировать. Отрасль должна поддержать такие инициативы, как SD2S, который позволяет талантливым людям перейти к науке о данных и, в конечном итоге, построить будущее технологий.

Источник предоставлен Найджелом Бейтоном, вице-президентом по технологиям и продуктам, International at Rackspace

Информационная теория денег.

Цены отражают информацию | Дэн | The Bitcoin Times

Цены отражают информацию | Дэн | The Bitcoin Times«В экономической системе свободного рынка цены — это знания и сигналы, передающие информацию. Цены — это не просто инструмент, позволяющий капиталистам получать прибыль; они представляют собой информационную систему экономического производства, распространяющую знания по всему миру и координирующую сложные производственные процессы ».

— Saifedean Ammous

Цены — координирующая сила системы свободного рынка.Каждый человек, принимающий решения, может полагаться на цены на товары и услуги, чтобы помочь им в принятии решений, поскольку сами цены представляют собой концентрацию всей известной рыночной информации в единую метрику. Другими словами, сжатие всех релевантных данных в конечном итоге выражается в цене (для тех, кто более технологичен, это односторонняя хеш-функция).

Решения каждого человека о покупке и продаже, в свою очередь, дополнительно формируют цены, которые несут эту измененную информацию обратно на рынок. Некоторые из вас, возможно, слышали об этом из «Гипотезы эффективного рынка» о том, как информация на рынке отражается в цене таких активов, как акции.

Некоторые из вас, возможно, слышали об этом из «Гипотезы эффективного рынка» о том, как информация на рынке отражается в цене таких активов, как акции.

«Деньги — это центральное информационное средство мировой экономики. Как средство обмена, средства сбережения и расчетной единицы деньги являются важнейшим сосудом информации о состоянии рынков.

Капиталистические экономики — это не системы равновесия, а динамические области предпринимательских экспериментов.Деньги должны быть мерилом результатов предпринимательских экспериментов ». — Джордж Гилдер

Суть капитализма заключается в эффективном распределении капитала с учетом ограниченных ресурсов и времени. Компании экспериментируют с тем, как наилучшим образом распределить капитал, а деньги — стандартная мера эффективности. Заработок денег представляет собой эффективное распределение капитала, потеря денег — это не эффективное использование капитала. А конкуренция означает децентрализованное планирование многими отдельными компаниями и людьми для решения проблемы на рынке.

А конкуренция означает децентрализованное планирование многими отдельными компаниями и людьми для решения проблемы на рынке.

«Централизованно планируемая экономика никогда не сможет сравниться с эффективностью открытого рынка, потому что то, что известно одному агенту, составляет лишь небольшую часть общей суммы. знаний, которыми обладают все члены общества »- Хайек (« Проблема местных знаний »Хайека). Таким образом, децентрализованная экономика дополняет рассредоточенный характер информации, распространяемой в обществе. Каждая компания — это попытка использовать имеющиеся у нее знания местных условий и создать товар или услугу, которые в конечном итоге являются правильным распределением капитала (или прибылью).

Чтобы подчеркнуть, насколько децентрализована эта информация, я собираюсь привести пример Милтона Фридмана, который заявил: «В мире нет ни одного человека, который умеет делать карандаш:

- Дерево происходит из дерево

- Чтобы спилить это дерево, потребовалась пила

- Чтобы сделать пилу, потребовалась сталь. Для производства стали потребовалась железная руда

- Графит, добываемый на некоторых рудниках в Южной Америке

- Резиновый ластик, вероятно, родом из тропиков

- Или желтая краска

- Или клей, скрепляющий его

Для производства стали потребовалась железная руда

Для производства стали потребовалась железная рудаЦентрального планового управления не было.Это было волшебство системы цен ».

Праксиология. Изучение человеческой деятельности. Центральные банки имеют неразрешимую проблему с данными.Центральные банки по своей природе имеют проблемы с данными. Существует узкое место приема, обработки и принятия решения — как и в любой электронной системе обработки сигналов. Экономика не может быть спланирована центральным органом власти, потому что центральный орган не может обладать всеми необходимыми знаниями для принятия наилучшего решения в любой конкретный момент времени, не говоря уже о всех моментах времени.

«Это проблема использования знаний, которые никому не передаются в целом» — Хайек

Чтобы работать эффективно, центральные банки должны были бы ежедневно получать триллионы точек данных и получать эти данные. указывает идеальным образом, что невозможно. Каждый взятый Uber, каждый купленный бутерброд, каждая покупка в приложении.

указывает идеальным образом, что невозможно. Каждый взятый Uber, каждый купленный бутерброд, каждая покупка в приложении.

«Нам нужно верить, что мы живем в предсказуемом, управляемом мире, поэтому мы обращаемся к авторитетным людям, которые обещают удовлетворить эту потребность.»- Филип Тетлок

Мы создали центральные банки, потому что хотим, чтобы мир имел смысл, и мы хотим чувствовать, что кто-то главный. Даже если бы мы смогли получить идеальные данные, трудно сделать вывод о простой причинно-следственной связи для этой сложной хаотической системы, в которой участвуют миллиарды лиц, принимающих решения. Хотя определение взаимосвязи между погодой и урожаем может показаться простым, как определить причинно-следственную связь спроса на буррито? Экономика — это не наука, мы ограничены небольшими или неполными размерами выборки.Мы не можем снова запустить пузырь доткомов с другим центральным банком или другим президентом.

Это подводит нас к тому, как центральные банки измеряют влияние и принимают решения. Есть классическая поговорка о продукте: «Если вы не можете измерить это, вы не можете управлять этим». Трудно даже измерить килограмм с чрезвычайной точностью, так как же мы можем правильно измерить инфляцию? (например: ИПЦ не включает продукты питания и энергию!)

Есть классическая поговорка о продукте: «Если вы не можете измерить это, вы не можете управлять этим». Трудно даже измерить килограмм с чрезвычайной точностью, так как же мы можем правильно измерить инфляцию? (например: ИПЦ не включает продукты питания и энергию!)

« Поскольку крупные события возникают из ниоткуда, прогнозы могут принести больше вреда, чем пользы, создавая иллюзию предсказуемости в мире, где непредвиденные события влияют на большинство результатов (также известные как« события черного лебедя ») »- Карл Ричардс

Далее он говорит « Риск — это то, что остается, когда вы думаете, что вы все продумали. »Даниэль Канеман также прекрасно понимает опасность использования истории в качестве ориентира:

« Взгляд в прошлое, способность объяснять прошлое, дает нам иллюзию того, что мир понятен. Это дает нам иллюзию того, что мир имеет смысл, даже если он не имеет смысла. Это большая проблема для ошибок во многих областях «.

Вот полезная аналогия: по сути, Федеральный резерв управляет автомобилем, что является экономией, используя только зеркало заднего вида, которое запотело, а переднее лобовое стекло непрозрачно (вы не можете видеть будущее). Как ФРС могла вести машину с какой-то точностью? Что, если мы просто позволим машине приспособиться к дорожным условиям?

Как ФРС могла вести машину с какой-то точностью? Что, если мы просто позволим машине приспособиться к дорожным условиям?

Историю невозможно интерпретировать без помощи воображения и интуиции. Количество доказательств настолько подавляющее, что выбор неизбежен.

Итак, какая у нас альтернатива?

«Хорошие деньги эквивалентны научной честности: система не должна допускать манипуляции данными после того, как эксперимент был проведен.”- Джордж Гилдер

Прочные деньги позволяют фиксировать настройки линейки, поэтому результаты не могут быть изменены с помощью механизма централизованного планирования.

И Биткойн — идеальная итерация здоровых денег. Биткойн имеет жесткий предел по нескольким причинам: он является точной мерой, сокращает векторы политических атак и поощряет спекулятивные пузыри, которые действуют как вирусная петля.

Но почему 21М? Почему не 100M?

Вот секрет… Неважно! Точная длина значения не имеет. Важно то, что есть фиксированная сумма. По мере того как экономическая активность выходит за рамки примитивных масштабов, людям становится все труднее принимать решения, не имея фиксированной расчетной единицы, с которой можно сравнивать стоимость.

Важно то, что есть фиксированная сумма. По мере того как экономическая активность выходит за рамки примитивных масштабов, людям становится все труднее принимать решения, не имея фиксированной расчетной единицы, с которой можно сравнивать стоимость.

Что касается векторов политических атак, Сатоши чувствовал, что установить «надлежащий» уровень инфляции невозможно, поэтому он решил исключить человеческое принятие решений из этого процесса. У Сатоши есть две цитаты относительно фиксированного предложения, которые подтверждают этот вывод:

«Действительно, некому действовать в качестве центрального банка или федерального резерва, чтобы регулировать денежную массу по мере роста населения пользователей.Для определения ценности потребовалось бы доверенное лицо, потому что я не знаю, как программное обеспечение может узнать реальную ценность вещей ».

Сатоши также говорит:

«Если бы существовал какой-то умный способ или если бы мы хотели доверить кому-то активное управление денежной массой, чтобы привязать ее к чему-то, правила могли бы быть запрограммированы для этого».

Наконец, Сатоши предположил, что фиксированное предложение может создать спекулятивные пузыри.

«По мере роста числа пользователей стоимость монеты увеличивается.У него есть потенциал для положительной обратной связи; по мере увеличения числа пользователей ценность растет, что может привлечь больше пользователей, которые воспользуются растущей ценностью ».

Значение надежных денегБиткойн — это самый надежный актив-убежище. По мере того, как все больше и больше людей покупают биткойн и этот рассказ, он де-факто становится риском для активов.

После гипербиткойнизации, когда Биткойн является SoV, MoE и UoA, Биткойн будет отражать самую точную «безрисковую» норму прибыли, которая у нас когда-либо была, что позволяет экономике и участникам рынка наиболее эффективно распределять ресурсы.Каждый участник рынка, как индивидуальные инвесторы, так и корпорации, принимает решение о включении / выключении риска, которое затем отражается в цене Биткойна.

И, наконец, когда биткойн является расчетной единицей и используется каждым бизнесом, участники рынка могут просматривать потоки средств своих поставщиков и клиентов в режиме реального времени через свои публично раскрытые биткойн-адреса. Эта прозрачность делает рынки сверхэффективными благодаря лучшей обработке информации.

Биткойн меняет архитектуру того, как эффективно распределяется капитал в нашей экономике, в конечном итоге создавая мир с большим изобилием и ресурсами для всех.

Дэн Хелд,

Понравилась статья? Подпишитесь ниже, чтобы получать мои еженедельные мысли о Биткойне:

The Bitcoin Times Ed 2 — это совместная работа 8 писателей и 1 дизайнера с целью обучать, вдохновлять и распространять идеи о биткойнах.

Если время — деньги, что такое данные?

Сейчас у меня в кошельке 30 долларов. С учетом мелочи, разбросанной между моим кошельком для монет и задним карманом, я, вероятно, получил еще около 5 долларов.

Деньги могут иметь определенную ценность, но это, конечно, полностью искусственная конструкция. Однажды, тысячелетия назад, кто-то подумал, что было бы лучше обменивать товары на жетоны, чем обмениваться с другими товарами и услугами. Эти токены — и современные валюты, в которые они превратились, — не имеют внутренней стоимости. Однако все мы знаем, какова их приемлемая ценность; Все, что вам нужно сделать, это посмотреть на банкноту или монету, и вы сразу увидите, сколько они стоят.

К сожалению, этого нельзя сказать о данных.Несмотря на мой многолетний опыт работы в индустрии инфобезопасности, если вы разместите передо мной базу данных, мне будет трудно приписать ей денежную ценность. Когда дело доходит до данных, их финансовая ценность определенно в глазах смотрящего.

Для злоумышленника небольшая утечка базы данных может стоить целое состояние криптовалюты. Или он может стоить всего 5 долларов на темном веб-форуме, где данные и инструменты являются обильным, тривиальным товаром.

Даже организациям, хранящим данные, их ценность может показаться неоднозначной.Во многих отношениях это полностью субъективно. Если вы занимаетесь этим ежедневно, вы, вероятно, цените это выше, чем кто-либо другой; и наоборот, вы можете принять эти данные как должное, предполагая, что их значение недостаточно велико, чтобы сделать их целью для кого-либо.

Эта неопределенность в отношении ценности данных часто приводит к тому, что организации не могут должным образом защитить свои данные, поэтому важно более внимательно посмотреть, сколько на самом деле могут стоить наши данные.

Покажите мне, сколько стоит ваше имя

Мы все знаем, что данные кредитной карты важны.Если номер вашей личной кредитной карты окажется на Pastebin, вы, вероятно, запаникуете. Кровь у вас замерзла бы, и вы отчаянно тянулись к телефону, чтобы позвонить в банк и заблокировать свои счета.

Точно так же, если вы представляете компанию, вы можете рассчитывать на несколько суровых слов от ICO (а также изрядную часть негативной прессы), если вы случайно допустите утечку номеров кредитных карт своих клиентов.

Ценность такого рода информации довольно очевидна; но давайте сместим наше внимание на так называемые серые области, фрагменты данных, значение которых не сразу становится очевидным.

На ум приходят несколько немного эзотерических примеров: например, фотографии пациентов, принадлежащие ведущему пластическому хирургу; или, возможно, данные, хранящиеся на серверах Всемирного антидопингового агентства (WADA). Когда Fancy Bear распространил эту информацию в Интернете в 2016 году, это создало постоянную проблему для агентства по обеспечению спортивной этики, которую еще предстоит решить.

При вычислении значения набора данных всегда стоит помнить, что все идет со своим собственным контекстом.

Еще одним примером потенциально ценных, но часто упускаемых из виду фрагментов данных является адрес электронной почты.Люди не придают большого значения адресам электронной почты. Их легко создать и легко заменить. Но если ваша цифровая жизнь представляет собой атом, его ядром можно считать ваш адрес электронной почты.

Мы продолжаем видеть, что злоумышленники активно атакуют учетные записи электронной почты, зная, что они служат шлюзом для других учетных записей. Письма для сброса пароля должны куда-то отправляться, верно?

Эта тенденция относительно нова, особенно если рассматривать ее в контексте того, как давно существует электронная почта; это подчеркивает тот факт, что ценность данных не статична — она значительно меняется со временем.

Значение в агрегированных данных

Представьте себе периодическую таблицу данных. Адреса электронной почты, номера социального страхования, номера телефонов — все это рога изобилия личной информации. Что произойдет, если их все объединить?

Оказывается, он создает гораздо более сильное цифровое соединение. Богатый набор данных с разнообразной информацией о каждой цели гораздо дороже, чем сумма отдельных частей.

Метаданные с мобильного телефона, например, могут идентифицировать кого-то как использующего определенное приложение для знакомств. Сама по себе это не может быть ценной информацией, но если вы объедините ее с данными о местоположении или данными транзакций из платежного сервиса, такого как Apple Pay, вы сможете выяснить, куда кто-то пошел на свидание.

Сама по себе это не может быть ценной информацией, но если вы объедините ее с данными о местоположении или данными транзакций из платежного сервиса, такого как Apple Pay, вы сможете выяснить, куда кто-то пошел на свидание.

Это пример, не имеющий отношения к деловому миру, но он служит для иллюстрации взаимосвязанного характера наших данных и того, как их можно объединить, чтобы нарисовать более крупную и подробную картину местонахождения и действий пользователя.

Матрасы и банки

Где вы храните свои сбережения? В 1920-х годах, когда каскадные сбои в финансовой системе подорвали доверие потребителей, люди решили спрятать свои деньги в матрасах, потому что считали это наиболее безопасным вариантом.

В настоящее время это не проблема. Люди во всем мире без раздумий доверяют свои деньги банкам. Но, как и ценность данных, представления о самом безопасном месте для хранения денег со временем меняются.

В мире InfoSec тоже есть параллели. Во многих отношениях облачные сервисы, которые могут содержать огромные базы данных ценных данных, сегодня являются банками. Однако, как и в случае с банковской системой в 1920-х годах, облако временами сталкивалось с дефицитом доверия.

Однако, как и в случае с банковской системой в 1920-х годах, облако временами сталкивалось с дефицитом доверия.

Остались ли эти опасения оправданными? Возможно нет. Существует множество надежных, безопасных и надежных облачных сервисов. Они хороши. Они работают. И что очень важно, люди полагаются на них при ведении бизнеса.

Важно понимать, что точно так же, как организация должна быть избирательной в отношении того, с каким банком она выбирает для ведения бизнеса, она также должна быть избирательной в отношении того, каким облачным сервисам они доверяют свои данные.

Независимо от того, выбираете ли вы нового делового партнера или пытаетесь понять, как обрабатывать свои данные, очень важно, чтобы вы сделали свою домашнюю работу.Будьте гибкими, поскольку изменения неизбежны, но убедитесь, что вы знаете, какие существуют меры безопасности, как они работают и подходят ли они для ценных данных, которые вы пытаетесь защитить.

Заключение

Ценность денег кажется произвольной, как и стоимость данных. Определение его истинной ценности требует искреннего размышления. Вам нужно взглянуть на это с разных точек зрения; не только с точки зрения бизнеса, но и с точки зрения злоумышленника или сторонней компании, надеющейся получить прибыль от данных вашей компании.

Определение его истинной ценности требует искреннего размышления. Вам нужно взглянуть на это с разных точек зрения; не только с точки зрения бизнеса, но и с точки зрения злоумышленника или сторонней компании, надеющейся получить прибыль от данных вашей компании.

Если вы проанализируете ценность ваших данных для разных сторон и в различных контекстах, вы сможете лучше понять как их ценность, так и степень, в которой они нуждаются в защите.

Авторские права © IDG Communications, Inc., 2018

Что такое деньги?

Деньги заставляют мир вращаться. Экономика полагается на обмен денег на продукты и услуги. Экономисты определяют деньги, их происхождение и ценность.Вот многогранные характеристики денег.

Ключевые выводы

- Деньги — средство обмена; это позволяет людям получать то, что им нужно для жизни.

- Бартер был одним из способов обмена товаров на другие товары до появления денег.

- Как золото и другие драгоценные металлы, деньги имеют ценность, потому что для большинства людей они представляют собой нечто ценное.

- Фиатные деньги — это валюта, выпущенная государством, которая обеспечена не физическим товаром, а стабильностью правительства-эмитента.

- Прежде всего, деньги — это расчетная единица — общепринятая стандартная единица, с помощью которой оцениваются вещи.

Средство обмена

До появления средства обмена, то есть денег, люди обменивались на товары и услуги, в которых они нуждались. Два человека, у каждого из которых были какие-то товары, которые хотел другой, заключали соглашение о торговле.

Однако ранние формы бартера не обеспечивают переносимости и делимости, которые делают торговлю эффективной.Например, если у кого-то есть коровы, но ему нужны бананы, он должен найти кого-то, у кого есть не только бананы, но и желание мяса. Что, если этот человек найдет кого-то, кому нужно мясо, но нет бананов, и который может предложить только картошку? Чтобы получить мясо, этот человек должен найти того, кто ест бананы и хочет картошку и так далее.

Отсутствие возможности передачи товарного обмена утомляет, сбивает с толку и неэффективно. Но проблемы на этом не заканчиваются; даже если человек найдет кого-то, с кем можно обменять мясо на бананы, он может не посчитать связку бананов стоимостью целой коровы.Такая торговля требует достижения соглашения и разработки способа определения того, сколько бананов стоит определенных частей коровы.

Товарные деньги решили эти проблемы. Товарные деньги — это товар, который функционирует как валюта. Например, в XVII — начале XVIII веков американские колонисты использовали в сделках бобровые шкуры и сушеную кукурузу, а эти товары, обладая общепринятыми ценностями, использовались для покупки и продажи других вещей. Товары, используемые для торговли, обладали определенными характеристиками: они были широко востребованы и, следовательно, ценны, но они также были прочными, мобильными и легко хранимыми.

Другой, более продвинутый пример товарных денег — драгоценный металл, такой как золото. На протяжении веков золото использовалось для обеспечения бумажной валюты — до 1970-х годов. В случае доллара США, например, это означало, что иностранные правительства могли брать свои доллары и обменивать их по определенному курсу на золото с Федеральная резервная система США. Интересно то, что, в отличие от бобровых шкурок и сушеной кукурузы (которые можно использовать для одежды и еды, соответственно), золото ценно просто потому, что люди этого хотят.Это не обязательно полезно — вы не можете есть золото, и оно не согреет вас ночью, но большинство людей думают, что это красиво, и они знают, что другие думают, что это красиво. Итак, золото имеет ценность. Таким образом, золото служит физическим признаком богатства, основанного на восприятии людей.

На протяжении веков золото использовалось для обеспечения бумажной валюты — до 1970-х годов. В случае доллара США, например, это означало, что иностранные правительства могли брать свои доллары и обменивать их по определенному курсу на золото с Федеральная резервная система США. Интересно то, что, в отличие от бобровых шкурок и сушеной кукурузы (которые можно использовать для одежды и еды, соответственно), золото ценно просто потому, что люди этого хотят.Это не обязательно полезно — вы не можете есть золото, и оно не согреет вас ночью, но большинство людей думают, что это красиво, и они знают, что другие думают, что это красиво. Итак, золото имеет ценность. Таким образом, золото служит физическим признаком богатства, основанного на восприятии людей.

Эта взаимосвязь между деньгами и золотом дает представление о том, как деньги приобретают свою ценность — как представление чего-то ценного.

Впечатления создают все

Второй тип денег — это бумажные деньги, которые не требуют материального обеспечения. Вместо этого стоимость фиатных валют определяется спросом и предложением, а также верой людей в их ценность. Фиатные деньги возникли потому, что золото было дефицитным ресурсом, а быстрорастущие экономики не всегда могли добывать достаточно, чтобы удовлетворить свои потребности в денежной массе. Для быстро развивающейся экономики потребность в золоте для придания денежной ценности крайне неэффективна, особенно когда его ценность действительно создается восприятием людей.

Вместо этого стоимость фиатных валют определяется спросом и предложением, а также верой людей в их ценность. Фиатные деньги возникли потому, что золото было дефицитным ресурсом, а быстрорастущие экономики не всегда могли добывать достаточно, чтобы удовлетворить свои потребности в денежной массе. Для быстро развивающейся экономики потребность в золоте для придания денежной ценности крайне неэффективна, особенно когда его ценность действительно создается восприятием людей.

Фиатные деньги становятся символом восприятия людьми ценности, основой создания денег.Экономика, которая растет, очевидно, преуспевает в производстве других вещей, которые ценны для нее самой и других экономик. Чем сильнее экономика, тем сильнее ее деньги будут восприниматься (и востребованы), и наоборот. Однако восприятие людей должно поддерживаться экономикой, способной производить продукты и услуги, которые им нужны.

Например, в 1971 году доллар США был исключен из золотого стандарта — доллар больше не подлежал обмену на золото, а цена на золото больше не была привязана к какой-либо долларовой сумме. Это означало, что теперь стало возможным создать больше бумажных денег, чем было золота для их обеспечения; здоровье экономики США поддерживало стоимость доллара. Если экономика остановится, стоимость доллара США упадет как внутри страны из-за инфляции, так и на международном уровне из-за обменных курсов валют. Обвал экономики США погрузил бы мир в темную финансовую эпоху, поэтому многие другие страны и организации неустанно работают над тем, чтобы этого никогда не произошло.

Это означало, что теперь стало возможным создать больше бумажных денег, чем было золота для их обеспечения; здоровье экономики США поддерживало стоимость доллара. Если экономика остановится, стоимость доллара США упадет как внутри страны из-за инфляции, так и на международном уровне из-за обменных курсов валют. Обвал экономики США погрузил бы мир в темную финансовую эпоху, поэтому многие другие страны и организации неустанно работают над тем, чтобы этого никогда не произошло.

Сегодня стоимость денег (не только доллара, но и большинства валют) определяется исключительно их покупательной способностью, продиктованной инфляцией.Вот почему простая печать новых денег не принесет стране богатства. Деньги создаются своего рода постоянным взаимодействием между реальными, материальными вещами, нашим желанием их получить и нашей абстрактной верой в то, что имеет ценность. Деньги ценны, потому что мы хотим их, но мы хотим их только потому, что с их помощью можно получить желаемый продукт или услугу.

Как измеряются деньги?

Но сколько именно денег существует и в каких формах они принимают? Экономисты и инвесторы задают этот вопрос, чтобы определить, есть ли инфляция или дефляция.Деньги разделены на три категории, чтобы их можно было лучше различить для целей измерения:

- M1 — Эта категория денег включает все физические достоинства монет и валюты; депозиты до востребования, которые являются текущими счетами и счетами СЕЙЧАС; и дорожные чеки. Эта категория денег является самой узкой из трех и по сути представляет собой деньги, используемые для покупки вещей и осуществления платежей (см. Раздел «Активные деньги» ниже).